El I.V.A y el comercio intracomunitario. Operaciones Triangulares

Operaciones Triangulares en el comercio intracomunitario

f) Operaciones Triangulares

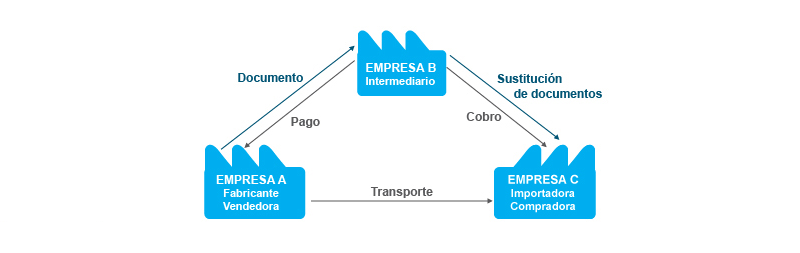

Las operaciones triangulares son una modalidad de comercio intracomunitario en la que se produce una serie de entregas de mercancías mientras que hay un único transporte de las mismas.

En este tipo de operaciones intervienen un vendedor o proveedor, uno o varios intermediarios, así como un comprador o adquirente.

- Vendedor o proveedor.- establecido en el Estado Miembro A, vende mercancías a un intermediario, establecido en un Estado Miembro B, y las expide a su vez al adquirente.

- Intermediario.- establecido en un Estado Miembro B, compra las mercancías sin recibirlas físicamente, vende a su vez las mercancías al adquirente de las mismas establecido en un Estado Miembro C.

- Adquirente.- establecido en el Estado Miembro C, adquiere las mercancías expedidas por el vendedor.

En las Operaciones Triangulares existen dos transacciones relevantes a efectos de IVA:

- Para el vendedor, supone una entrega Intracomunitaria de bienes sujeta y exenta al IVA del Estado Miembro A. Para el intermediario establecido en el Estado Miembro B, supone una adquisición intracomunitaria exenta del IVA del Estado B, mientras que la entrega posterior no estará sujeta al no iniciarse la expedición o transporte de los bienes del territorio de aplicación del impuesto.

- Por otro lado, para el adquirente final de las mercancías, supone una operación interior, por la que el intermediario entrega los bienes al adquirente en el territorio del Estado miembro C. El sujeto pasivo del IVA puede ser tanto el intermediario como el adquirente en función de la legislación de dicho Estado (en España, el sujeto pasivo sería el adquirente en virtud de la aplicación de la regla de inversión del sujeto pasivo).

Las Adquisiciones Intracomunitarias de Bienes estarán exentas del impuesto siempre que concurran los siguientes requisitos:

- Que se realicen por un empresario o profesional que:

- No esté establecido ni identificado a efectos del Impuesto sobre el Valor Añadido en el territorio de aplicación del Impuesto

- Que esté identificado a efectos del Impuesto sobre el Valor Añadido en otro Estado miembro de la Comunidad.

- Que se efectúen para la ejecución de una entrega subsiguiente de los bienes adquiridos, realizada en el interior del territorio de aplicación del Impuesto por el propio adquirente.

- Que los bienes adquiridos se expidan o transporten directamente a partir de un Estado miembro distinto de aquel en el que se encuentre identificado a efectos del Impuesto sobre el Valor Añadido el adquirente y con destino a la persona para la cual se efectúe la entrega subsiguiente.

- Que el destinatario de la posterior entrega sea un empresario o profesional o una persona jurídica que no actúe como tal, a quienes no les afecte la no sujeción establecida en el artículo 14 de la Ley y que tengan atribuido un número de identificación a efectos del Impuesto sobre el Valor Añadido suministrado por la Administración española.

Normativa

- Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido

- Real Decreto 1624/1992, de 29 de diciembre, por el que se aprueba el Reglamento del Impuesto sobre el Valor Añadido

- Directiva 2006/112/CE del Consejo, de 28 de noviembre de 2006, relativa al sistema común del impuesto sobre el valor añadido